题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

自行购置设备的年使用成本属于固定成本,而租赁设备的年使用成本属于变动成本。()

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“自行购置设备的年使用成本属于固定成本,而租赁设备的年使用成本属于变动成本。()”相关的问题

更多“自行购置设备的年使用成本属于固定成本,而租赁设备的年使用成本属于变动成本。()”相关的问题

第2题

企业现拟购置一台专用设备,价值1200000。预计可使用5年,预计残值200000元,按直线法计提折旧。该设备投入使用后,可使单位产品生产的变动成本下降40%。

要求:分析该企业是否应购置该项设备。

第3题

要求:分析该企业是否应购置该项设备。

第4题

要求:就以下各不相关情况作出应否接受特殊价格追加订货的决策。假设当追加特殊订货超过企业剩余生产能力时,企业以减少正常销售量满足客户特殊订货要求,而不购置设备增加生产能力。

(1)现有一客户提出以35元/件的价格订货3000件,企业剩余生产能力无法转移,追加订货不需要追加专属成本。

(2)现有一客户提出以46元/件的价格订货3500件,但该订货还有些特殊要求,需购置一台专用设备,增加固定成本2000元。

(3)现有一客户提出以56元/件的价格订货5000件,接受该订货需追加专属成本3800元。若不接受订货可将设备出租,可获得租金1300元。

第5题

第6题

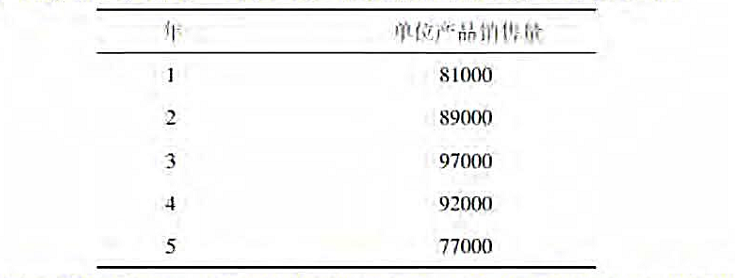

如果把设备降低处理的话,其处理价格随使用年限的增加而减少,具体变化情况如表5.6。

试确定设备更新的最佳方案。

第7题

你的公司正在为年采购量为15000个的声音识别计算机键盘设备(共4年)订单进行竞标。由于技术的更新,该设备在4年后将不会有更多的销售量。该产品的生产设备的购置成本为340万美元,同时将直线折旧至残值为0,净营运资本的投入为75000美元,将在项目期末回收。而生产设备在生产期末可以以200000美元的价格出售。每年的固定成本为700000美元,变动成本为每单位产品48美元。在合同以外,你认为该产品还可以在未来4年内销售到其他国家,预计销售量分别为4000、12000、14000、7000,定价为145美元。税率为40%,必要报酬率为13%。同时公司的董事长在净现值为10000美元以下时将不会接受该项目。那么竞标价应该设定为多少呢?

答:我们需要计算项目的竞标价,但项目存在额外的现金流。由于公司目前没有生产声音识别计算机键盘,因此这些额外的现金流属于项目的增量现金流。由于额外销售的数量和价格已知,因此可以计算这些销售的现金流。订单外的销售产生的现金流如下:

第8题

Aday音响公司计划一个新的八度声音仿真模拟器的单位产品销售量如下:

该模拟器的生产需要的初始净营运资本投入为1500000美元,而后每年额外的净营运资本投入为下一年预计销售增长的15%。每年的固定成本为1850000美元,变动成本为每单位产品190美元。而产品的单位定价为345美元。生产设备的初始安装费用为19500000美元。该模拟器是为专业歌手准备的,因此被认为是工业产品,符合7年期修订快速成本回收制度(MACRS)条件。在5年后该生产设备可以以购置成本的20%售出。公司税为35%,要求项目回报率为18%。基于上述描述,请问该项目的净现值为多少?内部收益率为多少?

第9题

方案一:自行购置。预计购置成本1200万元,第--年年初支付;设备维护、保养等费用每年8万元,年末支付。

方案二:租赁。租赁期4年,租赁费每年280万元,每年年初支付;租赁手续费40万元,在租赁开始日一次付清。租赁公司负责设备的维护和保养,不再另外收费。租赁期内不得撤租,租赁期满时租赁资产所有权转让,转让价格100万元。4年后该设备变现价值300万元。根据税法相关规定,设备折旧年限5年,净残值率10%,按直线法计提折旧。税前有担保借款利率8%,企业所得税税率25%。

要求:

(1)计算方案一的初始投资额,每年折旧抵税额、每年维护和保养费用税后净额、4年后设备变现税后现金净流量,并计算考虑货币时间价值的平均年成本。

(2)判断租赁的税务性质,计算方案二的考虑货币时间价值的平均年成本。

(3)比较方案一和方案二的平均年成本,判断甲公司应该选择方案一还是方案二。

第10题

1)专利研发支出资本化金额为350万元,专利有效期10年,预计无残值;建造厂房使用的土地使用权,取得成本为300万元,使用年限30年,预计无残值。两种资产均采用直线法计提摊销。

厂房建造成本500万元,折旧年限30年,预计净残值率为10%;设备购置成本100万元,折旧年限10年,预计净残值率为5%。两种资产均采用直线法计提折旧。

2)该产品销售价格为每瓶100元,销量每年可达10万瓶;每瓶材料成本20元,变动制造费用15元,包装成本9元。

公司管理人员实行固定工资制,生产工人和销售人员实行基本工资加提成制。预计新增管理人员2人,每人每年固定工资5万元;新增生产工人15人,人均月基本工资1500元,生产计件工资每瓶1元;新增销售人员5人,人均月基本工资1500元,销售提成每瓶5元。

每年新增其他费用:财产保险费6.5万元,广告费60万元,职工培训费10万元,其他固定费用8万元。

3)假设年生产量等于年销售量。

要求:

1)计算新产品的年固定成本总额和单位变动成本。

2)计算新产品的盈亏平衡点年销售量、安全边际率和年息税前利润。

3)计算该项目的经营杠杆系数。

第11题